火狐体育手机网页版登录专注外加热回转窑、三炭(炭、炭黑、活性炭)设备以及大型回转窑制作

来源:火狐体育手机网页版登录 发布时间:2024-03-25 22:32:02

、由于电解铝行业产能受限,氧化铝一直处在产能过剩状态,行情价格需求定价为主(产能充足条件下产能受需求较快转化为产量),氧化铝海外进口量通常不到国内产量

4、单一的产业需求下氧化铝行情和电解铝(沪铝)的关联性较强,相关系数达到0.55以上,行情节奏上沪铝和沪铜是氧化铝价格的前瞻指引,随着期货上市价格传导效率将大大提高。

5、氧化铝长周期仍然表现宏观金融周期属性,氧化铝期货上市后金融属性定价能力还有加强的趋向,随着电解铝走强或者走弱,氧化铝往往表现跟随;氧化铝季节性周期受电力供给影响,电力充沛期行情偏强,电力供给受限期行情承压。

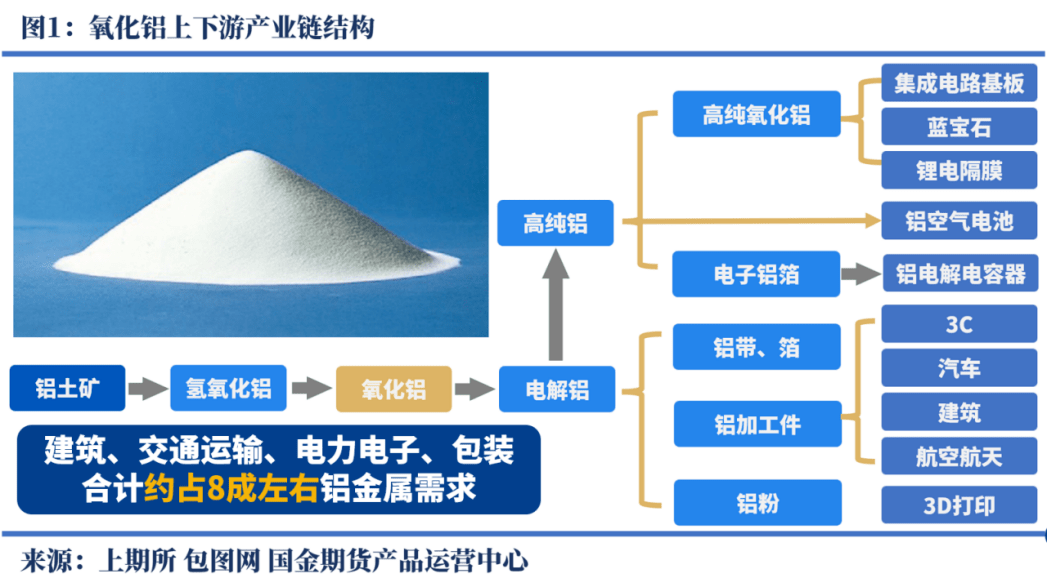

氧化铝属于电解铝(沪铝)的上游品种,生产方式主要是铝土通过碱性环境(拜耳法)生成氢氧化铝,再通过氢氧化铝焙烧生产符合冶金需求的氧化铝。上游和下游产业链较为单一,上游主要在于铝土矿下游则主要在于冶金提纯铝元素形成单质,而铝金属的终端则普遍的应用于建筑、交通运输、包装、电子电力行业,以上行业占领了铝金属8成左右的需求。

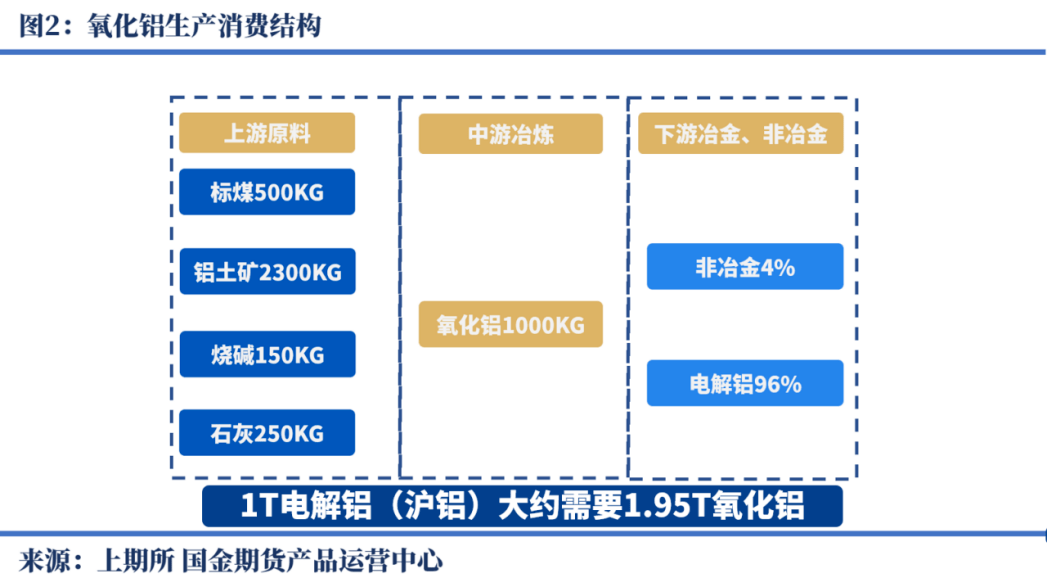

氧化铝由于下游需求结构非常单一,因此在需求逻辑上与下游逻辑关联非常紧密,交易产业利润的逻辑则是盘面上未来常见的套利策略。在生产消费结构上,生产1T的氧化铝需要消耗标煤、铝土矿、烧碱、石灰分别为0.5T、2.3T、150kg、250kg。下游电解铝(沪铝)的比例关系则是每生产1T电解铝大致需要消耗1.95T的氧化铝,以盘面来看一手氧化铝是20吨,以交易产量利润的逻辑大致需要10吨(2手)沪铝与之对应。

总体上,氧化铝上下游产业体系较大多数大宗商品更简单明了,下游需求非常单纯集中于电解铝生产,能够准确的看出氧化铝需求受电解铝产能所限制,一但电解铝开工受限或者到达产能天花板,那么氧化铝则可能处于供应过剩的状态。

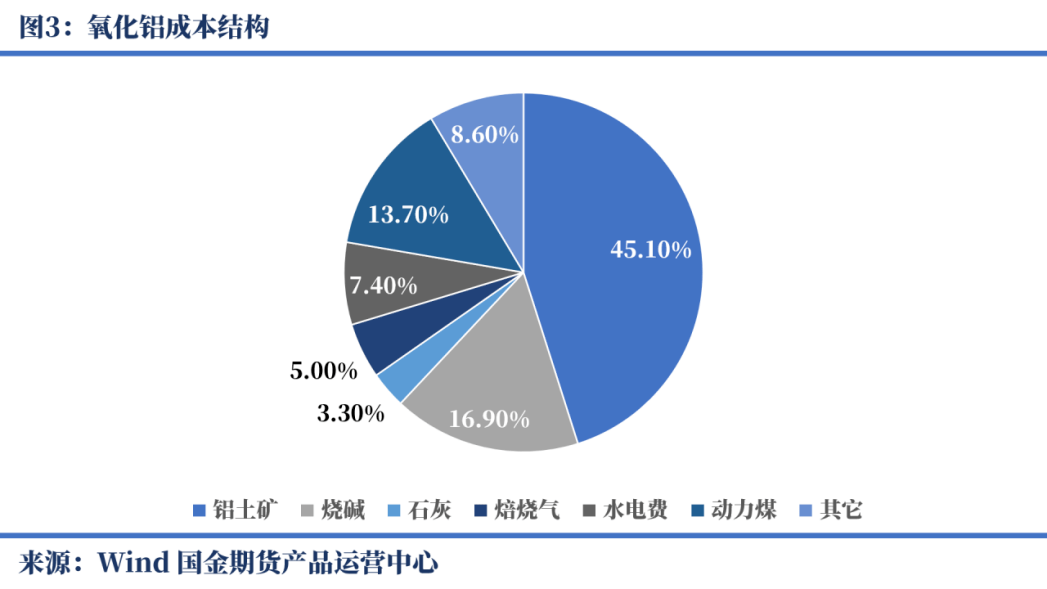

氧化铝单一的产业链结构增加了和上游原材料的关联性,由于较为单一的生产方式氧化铝的成本构成主要受原料铝土矿、烧碱及焙烧所需的水电、燃气相关。其中矿石和碱性材料占据6成以上的成本,铝土矿的成本占比尤为突出,占据45%左右的成本,铝土价格波动较大的周期则需要更多关注矿石方面的价格和信息。

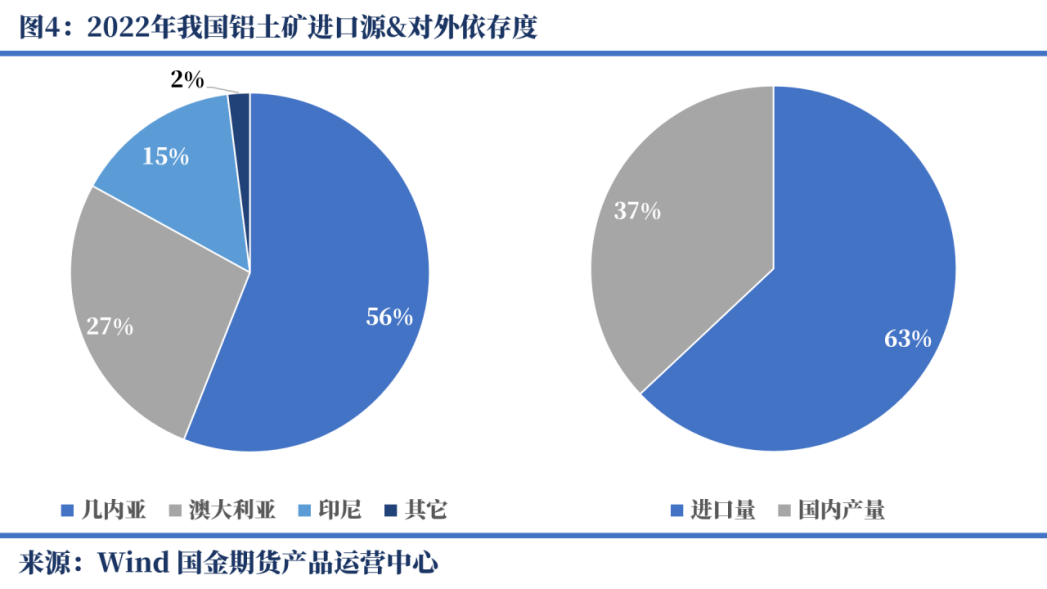

铝土矿虽然全球储量较为充足,但国内储量较为有限,虽然国内铝土产量位于全球前三,然而并不能够满足国内需求,6成以上的铝土矿皆一定要通过海外进口。国内铝土的海外进口源主要在几内亚、澳大利亚、印尼等国,因为成本上氧化铝仍然受海外贸易等影响。

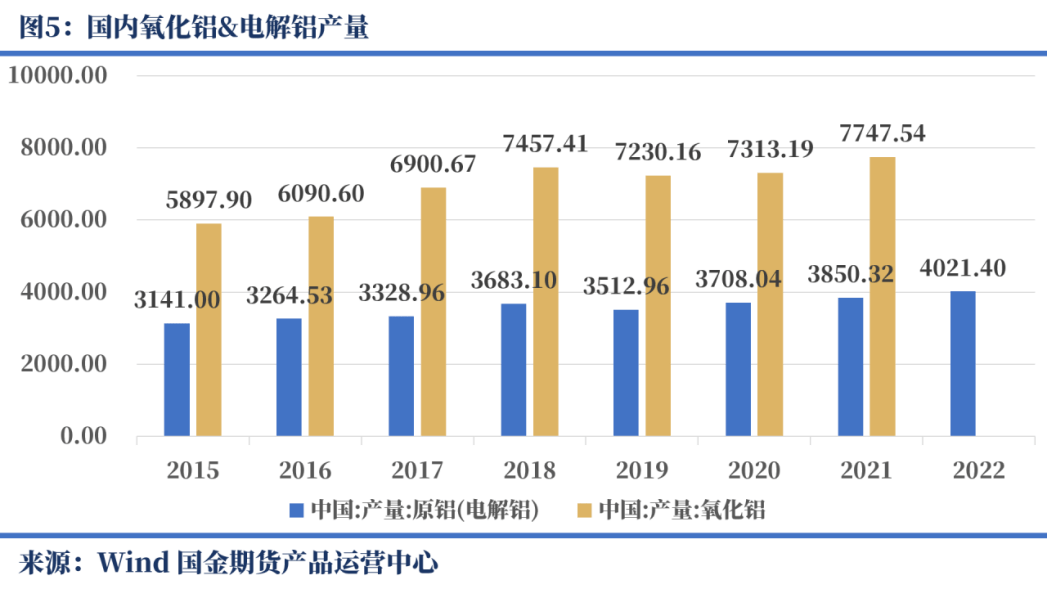

氧化铝受制于电解铝生产的高耗能属性,电解铝的产能扩张将受到较多限制,氧化铝需求上存在天花板。以1T电解铝需要1.95T氧化铝的计算方式能大致估算,国内电解铝的产能在4500万吨左右,氧化铝的冶金需求在8775万吨左右,估算一部分非冶金需求,氧化铝需求的天花板在9300万吨左右。在当下铝行业的产能结构下,一旦氧化铝年度产量超过8500万吨则可能处于供应过剩的状态(以10%的海外进口测算)。

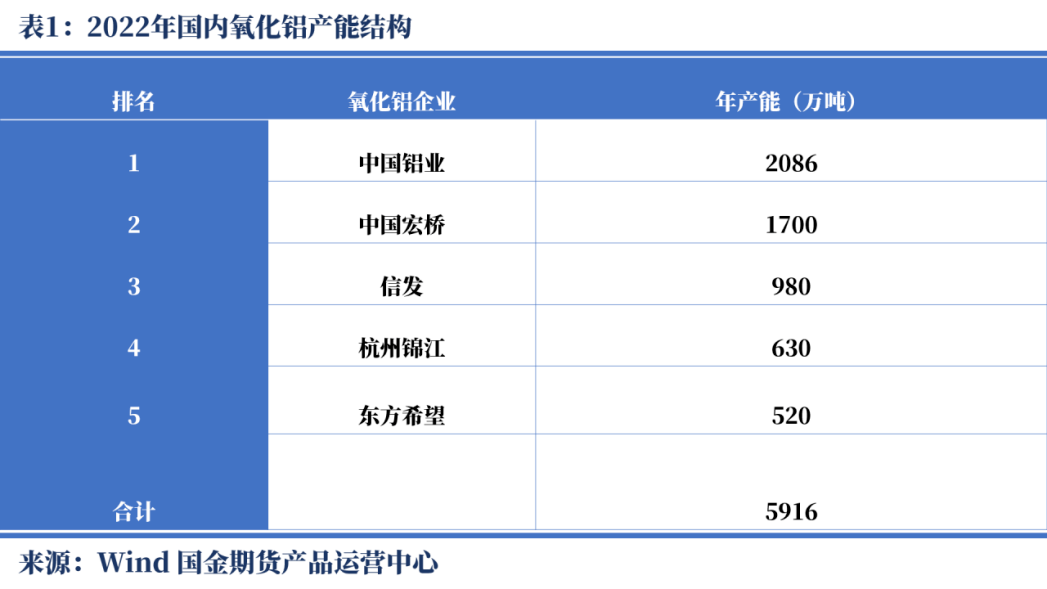

国内氧化铝产能较为集中,以中国铝业、中国宏桥、信发、杭州锦江、东方希望全国五大产能企业来看,合计拥有5916万吨产能,约占全国产能三分之二。集中的产能结构,则易产生集中性的季节行为,考虑到电解铝的产能释放与电力供给非常相关,氧化铝需求表现出与电力供给相关的季节性。全国氧化铝产能在8900万吨(明显大于8500万吨)以上,长周期处于小幅过剩的状态,产能过剩条件下,供给数量受需求量开始上涨而增长,导致该品种行情定价主要由需求定价,电解铝的产能释放状况对氧化铝价格影响偏大。

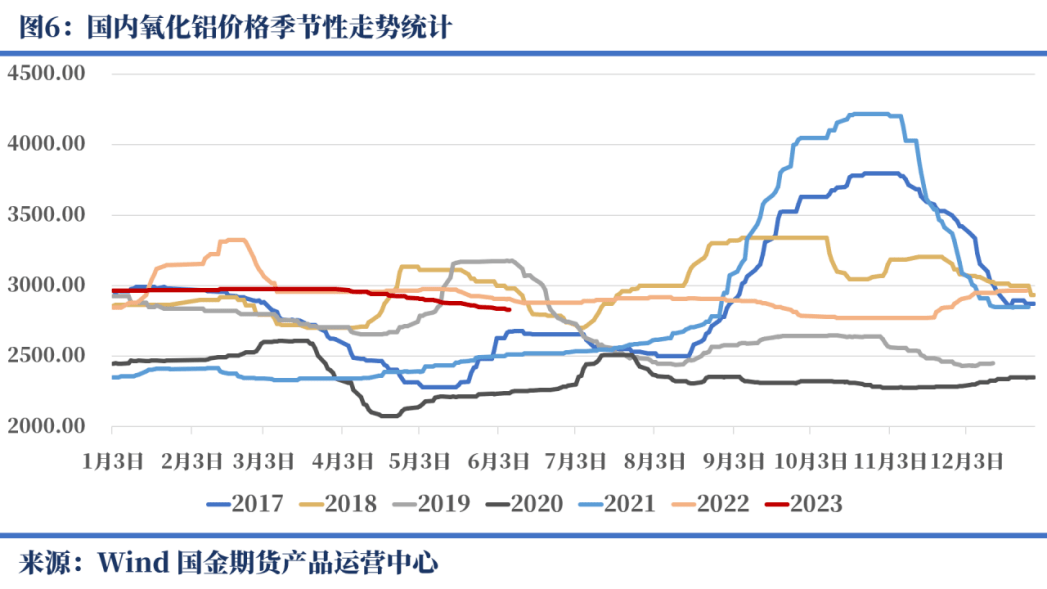

氧化铝定价方面受需求定价为主,需求链路非常单一主要在电解铝产业开工上,整体看来就是电解铝产能充分释放的周期需求偏强,而电解铝产能受限的周期需求偏弱。电解铝生产的全部过程需要消耗大量电力,因此生产周期受电力供需的季节性所影响,氧化铝的价格也表现出对应的季节性。常见的年度季节性则是3月-4月左右枯水期末期,由于电力供给不足,电解铝开工受限的季节氧化铝往往表现出下跌的季节性。另外,在7、8月及12月、1月之间,居民用电高峰期,对电解铝开工同样有所影响,氧化铝也会表现对应的季节性逻辑。以目前产业逻辑看,氧化铝需求的季节性和电力供需季节息相关,并且此类季节性属于可预期、可复制的季节性规律,是未来交易中不得不重视的行情规律。

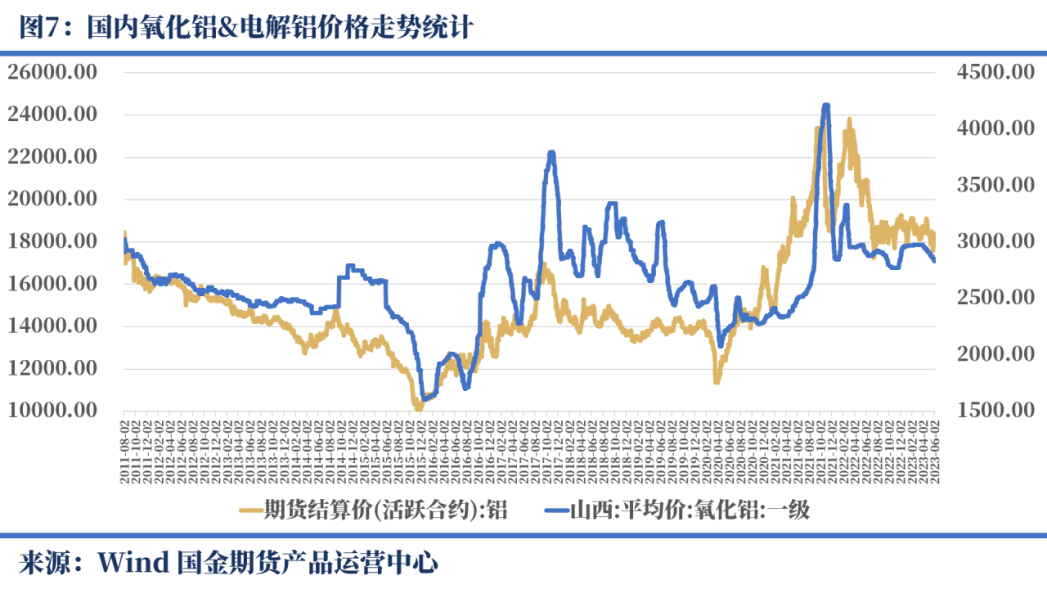

于此同时,在大周期和长周期中,沪铝(沪铜)行情是氧化铝价格的前瞻性指引,2011-2023之间每一轮长周期趋势的底部和顶部,沪铝往往领先氧化铝约一个月左右。逻辑上解释非常清晰,电解铝价格持续上涨带动利润上涨,随之则是开工和产能的增长即表现氧化铝需求的提升,对于需求定价的氧化铝来说,长周期则是氧化铝行情的跟随。2011-2023之间氧化铝和电解铝之间相关系数在0.55以上,产业上下游逻辑严密,未来市场的交易中亦会出现产业链套利和产业链利润相关的交易模式。行情节奏上,沪铝和沪铜是氧化铝价格的前瞻指引,随着期货上市电解铝和氧化铝之间的价格传导效率将大大提高。

总体上,由于沪铝属于传统的有色金属,属于金融属性定价为主的交易品种,表现宏观经济周期的行情逻辑。氧化铝长周期还是表现宏观金融周期属性,氧化铝期货上市后金融属性定价能力还有加强的趋向性,随着电解铝走强或者走弱,氧化铝往往表现跟随;氧化铝季节性周期受电力供给影响,电力充沛期行情偏强,电力供给受限期行情承压。

本报告由国金期货有限责任公司制作,未获得国金期货有限责任公司授权,任何单位和个人不得对本报告进行任何形式的修改、复制和发布。

本文部分数据、图片、音频、视频均来自互联网搜索,版权归版权所有者所有,如有侵权请联系我们。本报告基于公开资料、第三方数据或我公司实地调研资料,我公司保证已经审慎审核、甄别和判断内容信息,但由于信息获取和展示的局限性,我公司无法绝对保证公开信息、第三方数据或调研对象提供材料的真实性、完整性和准确性,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作使用建议,本公司对报告内容及

最终操作不作任何担保。本公司建议交易者应考虑本报告的任何意见或建议是不是满足其特定情形,在任何情况下,本报告中的信息或所表述的意见仅供参考,并不构成对任何人的交易咨询建议。本公司不对投资者因使用本报告中的内容所引致的损失承担任何责任。